生活保護受給者のための訴訟費用支援ガイド|法テラスの利用法を解説

経営リスクナビ編集部

経営リスクナビ

市役所から税金滞納を理由に車の差し押さえ通知が届き、どう対応すべきか不安に感じている方も少なくないでしょう。税金の滞納による差し押さえは、国税徴収法や地方税法などに基づき強制的に実行されるため、通知を無視すれば事態はさらに悪化します。差し押さえは、ある日突然タイヤロックが装着されるなど、物理的な手段で実行される場合があり、最終的には公売にかけられてしまいます。この記事では、市役所による車の差し押さえについて、その理由と流れ、そして差し押さえを回避・解除するための具体的な交渉術までを詳しく解説します。

車が差し押さえられる最も一般的な原因は、住民税や自動車税といった地方税の滞納です。一般の借金とは異なり、税金の徴収には強力な法的根拠があります。市役所などの行政機関は、国税徴収法や地方税法に基づき、裁判所の許可を得ずに滞納者の財産を強制的に差し押さえる「自力執行権」を有しています。

一方で、貸金業者などの民間債権者が車の差し押さえを行うには、訴訟を起こして判決を得るなど、時間と費用のかかる法的手続きが必要です。そのため、実務上、車が差し押さえられるケースでは、税金滞納が原因となることが多いです。

税金の納付期限を過ぎると、差し押さえに向けた法的手続きが開始されます。最初のステップとして、市役所から督促状が送付されます。地方税法では、督促状を発した日から10日を経過しても完納されない場合、財産を差し押さえなければならないと定められており、この時点で法的な要件は満たされます。

ただし、実務上はすぐに差し押さえが実行されるわけではなく、より警告の度合いが強い「催告書」や「差押予告通知書」が送付されるのが一般的です。これらの書面は、指定期日までに納付がなければ財産調査や差し押さえを実行する旨を伝える最終警告であり、決して単なるお知らせではありません。

督促や催告をしても納付がない場合、市役所は滞納者の財産を特定するため、強制的な財産調査を実施します。これは国税徴収法などに基づく正当な権限であり、滞納者の同意は必要ありません。担当職員は金融機関や勤務先などに照会を行い、滞納者の資産状況を正確に把握します。

車の差し押さえが検討される状況では、給与や預貯金といった他の財産も同時に差し押さえられる可能性が非常に高いです。行政は、滞納された税金を確実かつ効率的に回収するため、現金化が容易な金融資産を優先的に対象とする傾向があります。

車の差し押さえは、車両の引き上げや公売(売却)など手続きが煩雑です。そのため、まずは銀行口座を差し押さえて預金を回収したり、勤務先に通知して給与の一部を直接徴収したりする方が先に行われることも少なくありません。車だけでなく、生活に直結する資産全体がリスクに晒されていると認識する必要があります。

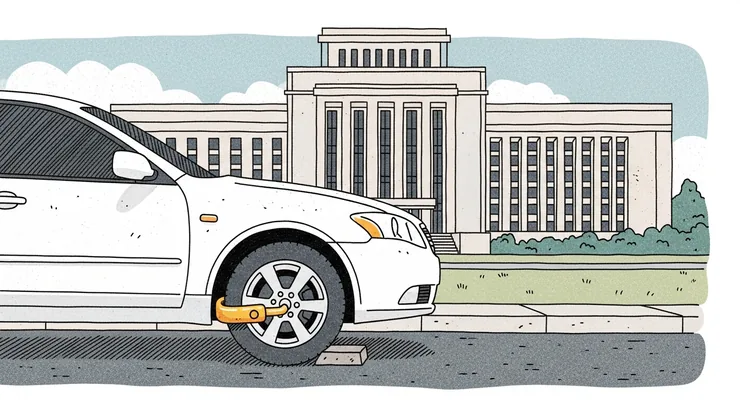

自動車の差し押さえが実行される際の最初の物理的措置として、タイヤロックの装着が行われます。車両の運行を不可能にすることで、納税を促すことや、窓口での相談を促すことが主な目的の一つです。担当職員が滞納者の自宅駐車場などを訪れ、車輪に専用の固定装置を取り付けます。

同時に、「財産差押公示書」という書面がフロントガラスやドアミラーなどに貼り付けられ、第三者から見ても差し押さえ中であることが明確にされます。この公示書は、当該車両が差し押さえられていることを公示する法的な標章です。

タイヤロックを装着しても納税や相談がない場合、次の段階としてレッカー車による車両の引き上げが実行されます。これは、差し押さえた車両を公売にかけて現金化(換価)し、滞納税に充当するための最終手段です。

市役所が手配した専門業者によって車両は強制的に移動させられ、自治体が管理する保管場所へ運ばれます。この引き上げや保管にかかる費用(滞納処分費)は、すべて滞納者の負担となり、本来の税額に上乗せして請求されます。車両が引き上げられた時点で、自力で車を取り戻すことは極めて困難になります。

差し押さえを解除する最も確実かつ迅速な方法は、滞納している税金と延滞金を一括で全額納付することです。差し押さえは税金を徴収するための手段であるため、原因となる債務が消滅すれば、行政は差し押さえを解除します。納付が確認され次第、タイヤロックの取り外しや、引き上げられた車両の返還手続きが進められます。

一括での納付が困難な場合は、速やかに市役所の納税担当窓口へ出向き、分割納付(分納)の相談を行うことが極めて重要です。行政の最終目的は税金の徴収であり、滞納者に誠実な納税意思と返済能力があると判断されれば、柔軟な納付計画に応じてくれる可能性が高くなります。

督促状を受け取った段階はもちろん、タイヤロックを装着された後でも、決して放置してはいけません。現在の収支状況を正直に説明し、実現可能な納付計画を提示することで、差し押さえの執行停止や解除につながる場合があります。

市役所との分納相談を成功させるには、客観的な資料に基づく具体的な返済計画を提示することが不可欠です。単に「払えない」と主張するだけでは信用を得られません。相談に赴く前に、家計の収支状況を証明する書類を準備しましょう。

分納相談と並行して、「換価の猶予」という法的な制度を申請することが有効な手段です。この制度が認められれば、差し押さえられた財産の売却(換価)が法律に基づいて最長2年間猶予されます。

換価の猶予が認められると、すでに差し押さえられている車の公売が停止され、安心して分割納付を続けられます。さらに、猶予期間中の延滞金の一部(原則として2分の1)が免除されるというメリットもあります。申請には、誠実な納税意思があることなど一定の要件を満たす必要がありますが、単なる口約束ではなく公的な制度を利用することで、生活再建を図りやすくなります。

差し押さえを免れるために、車両を隠したり名義を変更したりする行為は絶対にやめてください。これらの行為は法律で固く禁じられており、発覚した場合は刑事罰に問われる可能性があります。

| 禁止行為の例 | 問われる可能性のある罪 |

|---|---|

| 車両を隠す、知人名義に偽装する | 滞納処分免脱罪(国税徴収法187条など) |

| タイヤロックを破壊する | 封印等破棄罪、器物損壊罪 |

| 財産差押公示書を剥がす、破る | 封印等破棄罪 |

こうした違法行為は行政側の心証を著しく害し、その後の分納交渉などを極めて困難にします。正攻法で行政と対話することが唯一の解決策です。

自動車ローンを返済中の車には、「所有権留保」が付いている場合がほとんどです。この場合、車検証上の所有者はディーラーや信販会社になっており、滞納者は使用者に過ぎません。差し押さえは滞納者本人の財産にしか行えないため、所有権留保が付いた車は原則として地方税滞納による差し押さえの対象にはなりません。

ただし、ローン会社が契約に基づき車両を引き上げる可能性は別途存在します。また、滞納額が高額な場合など、行政が実質的な財産価値を調査した上で、例外的な対応を取るケースもゼロではありません。

一般の借金に基づく民事執行では、業務に欠くことのできない器具などは差押禁止財産として保護される場合があります。しかし、税金の滞納処分においては、この差押禁止の範囲が限定的です。そのため、通勤や事業、通院などで車が生活に不可欠であっても、原則として差し押さえの対象となります。

車がなければ事業が成り立たない個人事業主などの場合、交渉の余地が生まれることもありますが、法的に差し押さえを拒否することは困難です。生活に不可欠な車を守るためには、差押禁止を主張するよりも、早期に納税相談を行い、分納や換価の猶予を認めてもらうことが現実的な解決策となります。

差し押さえられ、引き上げられた車は、滞納税を回収するために売却処分されます。この手続きを「換価」といい、現在ではインターネット公売(官公庁オークションなど)を通じて行われるのが一般的です。

公売に先立ち、専門家による車両の査定が行われ、売却の基準となる見積価額が決定されます。その後、インターネット上で公売情報が公告され、入札期間内に最も高い価格を提示した参加者に売却されます。公売に出品された時点で、元の所有者が車を取り戻すことは事実上不可能です。

公売によって得られた売却代金は、法律で定められた順序に従って滞納税などに充当されます。もし売却代金が支払うべき総額を上回り、残金が出た場合は滞納者に返還されます。逆に、売却代金だけでは不足する場合、残りの納税義務は消滅せず、引き続き支払いを求められます。

差し押さえの予告通知は、行政がいつでも強制執行に着手できる状態にあることを示す最終警告です。これを無視し続けると、ある日突然、給与や預貯金の差し押さえ、あるいはタイヤロックの装着といった強制執行が断行されます。事態を好転させる効果は一切なく、むしろ交渉の余地を失う最悪の選択といえます。

原則として、家族名義の車が差し押さえられることはありません。差し押さえの対象は、法律上、あくまで滞納者本人名義の財産に限られます。車検証の所有者欄が配偶者や親族の名前であれば、たとえ滞納者が日常的に使用していても、行政がそれを差し押さえることはできません。

はい、明確な犯罪行為として罪に問われます。装着されたタイヤロックや公示書は、行政が公的な権限に基づいて財産を差し押さえていることを示す「封印」にあたります。これを破壊・毀損する行為は、刑法の「封印等破棄罪」や「器物損壊罪」に該当し、懲役や罰金などの刑事罰が科される可能性があります。

差し押さえ手続きにかかった費用(滞納処分費)は、全額、滞納者が負担します。これは、滞納という原因を作った者の責任で賄われるべき費用だからです。滞納処分費は、車の売却代金から税金や延滞金よりも先に、最優先で差し引かれます。

本記事では、市役所による車の差し押さえについて、その原因から実行プロセス、回避・解除の方法までを解説しました。税金滞納による差し押さえは、督促状の送付から財産調査を経て、タイヤロック装着や車両引き上げといった段階で強制的に実行されます。最も重要なのは、差し押さえの通知や督促を放置せず、速やかに市役所の担当窓口へ相談に行くことです。一括での納付が困難な場合でも、収入や支出の状況を示す資料を持参し、誠実な納税意思を示せば、分納や「換価の猶予」といった解決策に応じてもらえる可能性があります。車両を隠したりタイヤロックを破壊したりする行為は罪に問われるリスクがあるため、絶対に避けるべきです。本稿で解説した内容は一般的な手続きであり、個別の状況に応じた最適な対応については、専門家への相談も検討してください。

Baseconnect株式会社

サイト運営会社

本メディアは、「企業が経営リスクを正しく知り、素早く動けるように」という想いから、Baseconnect株式会社が運営しています。

当社は、日本最大級の法人データベース「Musubu」において国内1200万件超の企業情報を掲げ、企業の変化の兆しを捉える情報基盤を整備しています。

加えて、与信管理・コンプライアンスチェック・法人確認を支援する「Riskdog」では、年間20億件のリスク情報をAI処理、日々4000以上のニュース媒体を自動取得、1.8億件のデータベース等を活用し、取引先の倒産・不正等の兆候の早期把握を支援しています。