日本政策金融公庫の融資|個人事業主向け制度の種類・条件・審査を解説

catfish_admin

経営リスクナビ

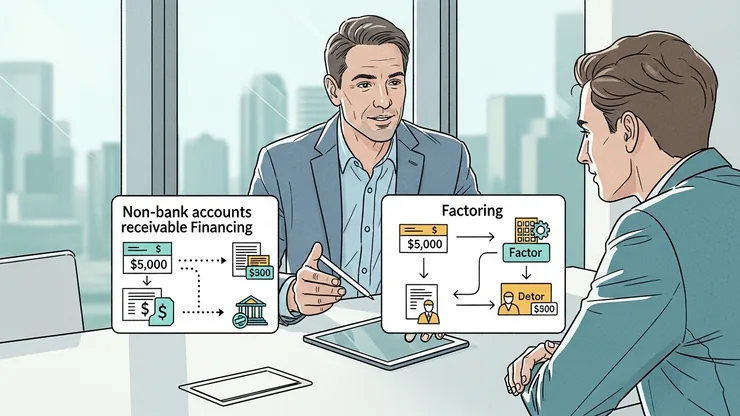

銀行融資以外の選択肢として、ノンバンクの売掛債権担保融資を検討しているものの、仕組みやリスクが不明確で判断に困っていませんか。この手法は不動産担保がない企業でも活用できる有効な手段ですが、ファクタリングとの違いや金利、登記といった注意点を理解せず進めると、かえって資金繰りを悪化させる恐れがあります。この記事では、ノンバンクの売掛債権担保融資の仕組み、メリット・デメリット、利用時の具体的な注意点までを網羅的に解説します。

売掛債権担保融資とは、企業が保有する売掛金や在庫などの流動資産(Asset)を担保として、金融機関から資金を調達する手法です。アセット・ベースト・レンディング(ABL)とも呼ばれ、経済産業省も推奨しています。土地や建物といった不動産担保に依存せず、事業が生み出すキャッシュフローの源泉となる資産を評価する点が大きな特徴です。

この仕組みの要点は以下の通りです。

融資額は担保資産の評価額に一定の掛目を乗じて算出され、売掛金や在庫の増減に応じて借入可能額も変動します。これにより、季節変動などで運転資金が必要となる製造業や卸売業などが、事業活動を継続しながら柔軟に資金を確保できます。

売掛債権担保融資と従来の銀行融資は、担保対象や審査の着眼点が根本的に異なります。従来の銀行融資が企業の「過去」の財務状況や固定資産を重視するのに対し、売掛債権担保融資は担保資産の価値と回収可能性、および事業の「現在と未来」のキャッシュフロー創出能力を評価します。

| 比較項目 | 売掛債権担保融資(ABL) | 従来の銀行融資 |

|---|---|---|

| 主な担保対象 | 売掛金、在庫などの流動資産 | 土地、建物などの不動産 |

| 審査の着眼点 | 担保資産の価値と回収可能性、事業の継続性・キャッシュフロー創出能力 | 過去の財務状況、企業の信用力、代表者保証の有無 |

| 融資枠の性質 | 担保資産の増減に連動して変動する | 不動産の担保価値の範囲内で固定的 |

| 適した企業 | 不動産を持たない企業、成長期の企業 | 安定した財務基盤と不動産を持つ企業 |

このように、売掛債権担保融資は、不動産を持たない新興企業や事業拡大期の企業でも、事業が生み出す流動資産を元に資金調達を可能にする点で、従来の銀行融資とは大きく異なります。

ノンバンクを利用する最大のメリットは、銀行と比較して審査が柔軟であり、資金調達までのスピードが速い点です。ノンバンクは独自の審査基準を設けており、機動的な対応が可能です。

具体的には、以下のような利点があります。

急な大口受注による仕入資金の不足や、納税資金の確保など、緊急性の高い資金需要に対して、ノンバンクは非常に有効な選択肢となり得ます。銀行融資の審査に通過できなかった企業でも、ノンバンクであれば融資を受けられる可能性があります。

ノンバンクからの借入は、決算書上の負債を増加させます。しかし、調達した資金を元に事業を拡大させ、売上と利益を向上できれば、結果的に企業の評価が高まり、財務体質の改善につながる可能性もあります。

特に、一時的な資金繰りの悪化を乗り切る「つなぎ資金」として有効です。例えば、期末の支払いをノンバンクからの短期借入で賄い、翌期の売掛金入金で速やかに返済するといった活用法が考えられます。資金使途が明確で、事業計画に基づいた計画的な借入であれば、必ずしも金融機関からの評価が下がるわけではありません。むしろ、適切な資金調達で事業を安定させる経営判断が評価されることもあります。

ノンバンクを利用する際の最も大きなデメリットは、銀行融資に比べて金利が高く設定されることです。ノンバンクは、柔軟な審査を行う一方で銀行よりも高い貸し倒れリスクを負うため、そのリスクをカバーするために金利が高めになります。

金利は事業者の信用状況や担保評価額によって異なりますが、一般的に年利5%〜15%程度が目安となり、銀行融資の金利(おおむね年利0%台〜3%台)を大きく上回ります。この高い金利負担は企業の利益を圧迫し、返済が資金繰りをさらに悪化させる要因にもなりかねません。したがって、ノンバンクの利用は短期的な資金需要に対応するための緊急避難的な手段と位置づけ、長期にわたる恒常的な利用は避けるべきです。利用前には、返済計画を綿密に立て、コストに見合うリターンが得られるかを慎重に判断する必要があります。

売掛債権担保融資とファクタリングの最も根本的な違いは、契約の法的な性質です。売掛債権担保融資は資産を担保にお金を借りる「融資」ですが、ファクタリングは資産である売掛債権を売却する「売買」です。

| 項目 | 売掛債権担保融資 | ファクタリング |

|---|---|---|

| 契約の性質 | 金銭消費貸借契約(融資) | 債権譲渡契約(売買) |

| 資金調達の定義 | 資産を担保にした借入 | 資産(売掛債権)の売却 |

| 返済義務 | あり(元本+利息) | 原則なし |

| 貸借対照表上の扱い | 負債が増加 | 資産が減少し、現金が増加 |

この違いにより、売掛金が回収できなかった場合でも、融資の場合は返済義務が残りますが、ファクタリングの場合は(償還請求権のない契約であれば)その義務が生じません。

審査で重視される対象が、申込企業自身なのか、その取引先なのかという点も決定的に異なります。

| 売掛債権担保融資 | ファクタリング | |

|---|---|---|

| 主な審査対象 | 申込企業の信用力・返済能力 | 売掛先企業の信用力・支払能力 |

| 自社が赤字の場合 | 審査通過は困難になりやすい | 売掛先の信用力が高ければ利用可能 |

売掛債権担保融資は「融資」であるため、申込企業の返済能力が厳しく審査されます。一方、ファクタリングは売掛債権の「売買」であり、ファクタリング会社が重視するのは売掛金の回収可能性、すなわち売掛先企業の信用力です。そのため、自社が赤字決算であっても、信用力の高い売掛先がいればファクタリングを利用できる可能性があります。

資金調達にかかるコストの性質も大きく異なります。融資は「金利」、ファクタリングは「手数料」という形でコストが発生します。

| 売掛債権担保融資 | ファクタリング | |

|---|---|---|

| コストの種類 | 金利(年率) | 手数料(債権額に対する割合) |

| 目安 | 年利数%~十数%程度 | 債権額の数%~20%程度 |

| 特徴 | 長期利用でもコスト計算がしやすい | 短期利用でも年利換算すると高コストになる場合がある |

ファクタリングの手数料は、短期間の利用であっても年利に換算すると非常に高率になることがあります。コストを重視する場合は売掛債権担保融資、スピードや審査の通りやすさを優先する場合はファクタリング、という使い分けが考えられます。

資金が手元に届くまでのスピードには、大きな差があります。緊急の資金需要には、ファクタリングが圧倒的な優位性を持ちます。

| 売掛債権担保融資 | ファクタリング | |

|---|---|---|

| 審査期間 | 長い(数週間~1ヶ月程度) | 短い(最短即日~数日) |

| 理由 | 自社の財務状況や担保評価など厳格な審査が必要 | 売掛先の信用力中心の審査で手続きが簡素 |

売掛債権担保融資は、申込企業の財務状況や担保評価、法的手続きなどに時間を要するため、実行までに数週間以上かかるのが一般的です。一方、ファクタリングは審査対象が売掛先に絞られるため手続きが迅速で、最短即日の資金化も可能です。

売掛先が倒産した場合のリスクをどちらが負うかは、両者を選ぶ上で非常に重要なポイントです。この違いは「償還請求権」の有無によって決まります。

| 売掛債権担保融資 | ファクタリング(ノンリコース契約) | |

|---|---|---|

| 売掛先倒産時のリスク | 申込企業が返済義務を負う | ファクタリング会社が貸倒れリスクを負う |

| キーワード | 償還請求権あり | 償還請求権なし(ノンリコース) |

売掛債権担保融資では、担保である売掛金が回収不能になっても、借入金の返済義務は残ります。一方、償還請求権のない(ノンリコース)ファクタリング契約では、売掛先が倒産しても利用企業は責任を負わず、貸し倒れリスクをファクタリング会社に移転できます。

売掛債権担保融資は、従来の銀行融資の審査基準では評価されにくい企業にとって有効な選択肢です。例えば、設立から日が浅い、担保となる不動産がない、あるいは一時的な業績悪化に陥っているといった理由で銀行融資を断られた場合でも、活用できる可能性があります。

この融資は、企業の保有する売掛金や在庫そのものの価値を評価します。優良な販売先との継続的な取引があり、回収確実性の高い売掛債権を保有していれば、自社の財務状況が万全でなくとも融資を受けられる可能性が高まります。事業活動から日々生み出される資産を活用して、資金調達の道を開くことができます。

事業の急成長に伴う運転資金の増加や、予期せぬトラブルによる急な出費など、突発的な資金需要に備える手段としても売掛債権担保融資は有効です。特に、大口受注を獲得した際に発生する材料費や外注費の先行支払いで資金繰りが厳しくなるケースは少なくありません。このような場面で、増加した売掛金や在庫を担保にすることで、成長の機会を逃さずに必要な資金を確保できます。

また、あらかじめ設定した極度額の範囲内で繰り返し借入と返済ができる融資枠(コミットメントライン)を設けておけば、不測の事態にも迅速に対応でき、経営の安定性を高めることが可能です。

大企業や公的機関など、信用の高い取引先との間で継続的かつ安定した売掛債権を保有している企業は、この融資のメリットを最大限に享受できます。金融機関にとって、このような債権は回収リスクが低く、質の高い担保として評価されるため、低金利など有利な条件での融資が期待できます。

また、販売先が多数に分散しており、一部の取引先の業績不振が全体に与える影響が限定的である場合も、担保価値は高く評価されます。安定した債権の束を担保にすることで、低コストの運転資金を確保し、事業のさらなる成長に向けた投資に振り向けることができます。

全ての売掛債権が担保として認められるわけではありません。金融機関から担保として評価されにくい、あるいは対象外となりやすい売掛債権も存在します。

担保とするためには、債権の存在と回収の確実性が、契約書や請求書、入金履歴といった客観的な資料で証明できることが大前提となります。

売掛債権担保融資の申込みから融資実行までは、一般的に以下のステップで進みます。

まずは取引のある金融機関やノンバンクに、売掛債権を担保とした融資が可能か相談します。事業内容、資金ニーズ、担保として提供できる売掛債権の概要などを説明し、金融機関はそれをもとに融資の可否を大まかに判断します。見込みがあると判断されれば、次のステップに進みます。

金融機関が指定する正式な申込書と必要書類を提出します。決算書、商業登記簿謄本、納税証明書といった一般的な書類に加え、売掛債権の存在を証明するための資料(売掛先との基本契約書、発注書、請求書、入金履歴がわかる預金通帳の写しなど)が必須となります。金融機関はこれらの書類をもとに、担保価値の評価や回収リスクの算定を含む本審査を行います。

本審査を通過すると、融資条件が提示されます。金額、金利、返済期間などの条件に合意すれば、金銭消費貸借契約などを締結します。同時に、担保権を設定するための法的手続きとして、法務局で債権譲渡登記を行うのが一般的です。すべての手続きが完了すると、指定口座に融資金が振り込まれます。融資実行後も、企業は定期的に売掛金の状況を金融機関に報告する義務を負います。

ノンバンクを選ぶ際は、まず金利と手数料の体系を正確に把握することが重要です。適用金利が利息制限法の上限内であることはもちろん、表面的な金利だけでなく、事務手数料や調査費用などを含めた実質年率で総コストを計算する必要があります。これらのコストをすべて含めた返済総額が、事業の収益性を圧迫しないか、契約前に必ずシミュレーションしましょう。

契約書の内容は隅々まで確認し、不明な点は必ず質問してください。特に、返済が遅れた場合の遅延損害金や、どのような場合に一括返済を求められるか(期限の利益の喪失事由)といった条項は重要ですし、過剰な担保設定になっていないかを確認しましょう。また、担保となる資産の範囲がどこまで及ぶのかも明確にする必要があります。現在保有する売掛債権だけでなく、将来発生する債権まで包括的に担保に含まれていないかなど、確認すべき点は多岐にわたります。

売掛債権担保融資では、多くの場合、債権譲渡登記が必要となります。これは、担保権の存在を第三者に対して法的に主張するための手続きですが、登記された情報は誰でも閲覧可能です。そのため、取引先や他の金融機関が登記情報を確認した場合、ノンバンクから資金調達している事実が知られ、資金繰りへの懸念から信用力が低下するリスクがあります。登記が必須かどうか、またその影響を事前に理解しておくことが重要です。

ノンバンクからの借入は、既存の取引銀行との関係に影響を与える可能性があります。銀行は、ノンバンクからの高金利での借入を資金繰り悪化のサインと捉えることがあり、今後の追加融資に慎重になったり、既存の融資条件の見直しを求めたりする場合があります。ノンバンクを利用する際は、その理由や返済計画を既存の取引銀行に説明できるように準備しておくか、事前に相談することが望ましいでしょう。

売掛先との取引基本契約書に「債権譲渡禁止特約」が含まれている場合があります。民法改正により、この特約があっても債権の譲渡自体は有効とされます。しかし、売掛先が譲渡の事実を知っていても、譲渡人(申込企業)に弁済することで、譲受人(ノンバンク)への支払いを拒むことができるとされています(民法第466条第3項)。このため、ノンバンク側が特約付き債権の担保評価に難色を示す可能性があります。契約書を確認し、特約がある場合は、ノンバンクと対応を協議するか、売掛先から事前に承諾を得るなどの対応が必要です。

赤字決算や税金滞納がある場合、利用のハードルは非常に高くなります。売掛債権担保融資はあくまで「融資」であり、申込企業の返済能力が審査されるため、赤字や滞納は深刻なマイナス評価につながります。ただし、担保となる売掛債権の質が極めて高く、事業再建計画に説得力がある場合など、例外的に融資が実行される可能性はゼロではありませんが、基本的には困難と考えるべきです。

手続きの方法によって異なります。売掛先への「債権譲渡通知」や「承諾」を必要とする手続きの場合は、必ず知られます。一方、売掛先に通知せずに行う「債権譲渡登記」を利用すれば、直接知られることはありません。しかし、登記情報は法務局で公開されているため、取引先が信用調査などで登記情報を確認すれば発覚する可能性はあります。完全に知られずに利用できる保証はないと認識しておく必要があります。

必須であるケースがほとんどです。金融機関は、融資した資金を安全に回収するため、担保権を第三者に対しても主張できる法的な保全措置(第三者対抗要件)を求めます。債権譲渡登記は、そのための最も一般的な手段です。金融機関の方針によっては、少額の融資や長年の取引関係がある場合に登記を留保するケースも稀にありますが、原則として必須と考えてよいでしょう。

実質的に不可能です。売掛債権担保融資で一般的に利用される債権譲渡登記制度は、法律(動産及び債権の譲渡の対抗要件に関する民法の特例等に関する法律)によって利用者が法人のみに限定されています。個人事業主はこの制度を利用できないため、金融機関が求める担保保全の要件を満たすことができず、融資を受けることは極めて困難です。個人事業主が売掛債権で資金調達する場合は、融資ではなく「ファクタリング」が主な選択肢となります。

ノンバンクによる売掛債権担保融資は、不動産を持たない企業でも売掛金を担保に資金を調達できる有効な手段です。銀行より審査が柔軟でスピーディな反面、金利が高く、債権譲渡登記によって外部に利用の事実が知られるリスクも伴います。これは債権を売買するファクタリングとは異なり、あくまで自社の返済能力が問われる「融資」である点を理解することが重要です。利用を検討する際は、金利や手数料を含めた総コストを算出し、既存の取引銀行との関係性への影響も考慮に入れましょう。安易な利用は避け、自社の状況に本当に適した手段なのか、専門家にも相談しながら慎重に判断してください。

Baseconnect株式会社

サイト運営会社

本メディアは、「企業が経営リスクを正しく知り、素早く動けるように」という想いから、Baseconnect株式会社が運営しています。

当社は、日本最大級の法人データベース「Musubu」において国内1200万件超の企業情報を掲げ、企業の変化の兆しを捉える情報基盤を整備しています。

加えて、与信管理・コンプライアンスチェック・法人確認を支援する「Riskdog」では、年間20億件のリスク情報をAI処理、日々4000以上のニュース媒体を自動取得、1.8億件のデータベース等を活用し、取引先の倒産・不正等の兆候の早期把握を支援しています。